自动化趋势下的台湾传动组件产业

点击:1637 日期:2019-01-24

选择字号:小 中 大

随着全球竞争日益激烈,各公司无不思索如何创造规模经济、降低生产成本,对这些企业来说,一条可走的升级路线便是拥抱生产自动化。

顾名思义,生产自动化的目的是希望减少生产流程中直接与人有关的部分,让企业端可以压低生产成本、提高生产弹性。由于新技术的发展,自动化的范围从过往仅代劳重复性高的单纯动作,逐步演进出不同的发展趋势。

例如智能制造,即赋予生产在线的机台感测的能力,让机台可以搜集生产过程中的讯息,并根据这些讯息调整生产。而在目前的生产自动化中工业机器人、工具机、工业计算机都是重要的应用,它们可以让厂商削减在产在线的部分人力,更有效率地完成生产目标。

而在制造工业机器人、工具机等机械设备的过程中,以及在半导体、光电产业中会用到的生产设备内,我们可以看到有一个零件是不可或缺的,少了它这些设备将无法顺畅的运行,少了它这些产品将无法达到工业上要求的精准度,因此该零件被誉为是机械设备内的「螺丝钉」,这就是我们想要介绍给大家认识的「传动组件」。

主要的传动组件包含滚珠丝杆、直线导轨、轴承、齿轮减速器跟直线机器人。而要能供给工业上使用的传动组件必须要满足稳定、高精度等需求,但这些产品各自是有什么样的作用呢?

我们这里挑选滚珠丝杆、直线导轨这两种最常见的产品来解释。

全球传动科技(TBI)总经理李进胜曾在采访中指出:「滚珠丝杆是机器的心脏,只要机器动不起来客户第一个找的就是我们。因此必须做得很精密把误差控制在 3μ 之内,等于是头发直径的 3%。」。3μ (微米)就是 0.0003 公分,为何传动组件需要办到如此高的精度呢?可以想象若用在半导体行业的传动组件不够精准时会导致生产时的机械手臂,或者导轨上的装置,在移动时差之毫厘,使得最终组装、加工的位置偏离掉而让精度要求动辄在几微米的生产过程失之千里,所以才需要做到将误差控制在微米等级。

一言以蔽之,若没有了高质量的传动组件,许多生产线的良率可能难以维持,由此我们可以感受到传动组件的重要性以及其技术难度。因此随着全球产业对自动化设备需求的爆发,传动组件产业势必是站在这个风口的第一线协助自动化设备可以长期运转而精度不减。

根据英国研调机构 Technavio 、印度研调机构 Value Market Research 的预估,单就滚珠丝杆及直线导轨这两种传动组件,在 2017-2022 的区间可望达到 7.5% - 8% 的年化增长率,各自的全球产值分别是 280 亿美金、 80 亿美金,从此可见这是一个在全球蓬勃发展的行业。

而现在的传动组件产业有几个指针性的大厂,像是日系的日本精工( NSK )、THK跟欧系的 SKF、Schaeffler、Bosch Rexroth 等厂商。

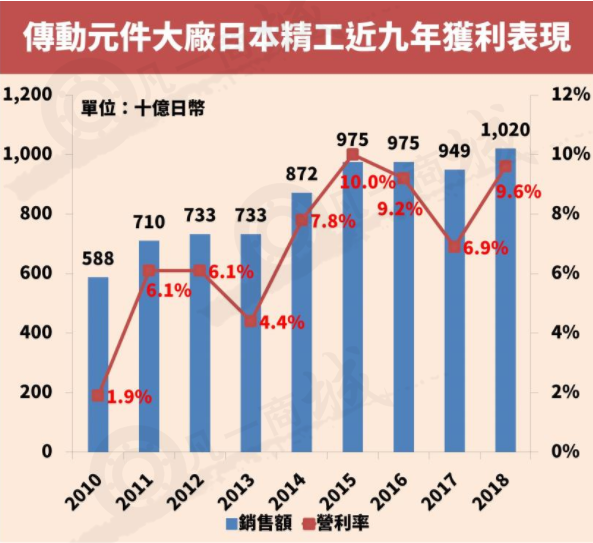

以日本精工来说,除了生产汽车传动零组件外,也是目前世界上传动组件市占率最高的公司。2018年营收预计突破一兆日币,其中单靠生产机械设备用传动组件就赚进了近三千亿日币,里面有63.5%是来自海外订单。

说到传动组件,我们自然不能忽略实力坚强的台厂,像是上银科技(HIWIN)、全球传动科技(TBI),都有与日系及欧系厂商同台竞逐的实力。

台湾 2017 年生产传动组件的年产值已经突破 600 亿台币!其中超过七成的产值来自外销!且滚珠丝杆之产值已列为全球第四。直线导轨与滚珠丝杆主要外销区域为中国、南韩、德国、日本,所以传动组件产业是一个很典型的出口导向行业。另外,我们也注意到每一季的年增率相当惊人,已经连续 8 季有超过 20% 的成长率!

综观整个供应链,处在最上游的是原物料供应跟一些简单的加工,而传动组件本身就是扮演中游的角色,接收到原料和塑件后再进行精密加工制造,最后生产出直线导轨、滚珠丝杆等传动组件。

再来便送往下游的设备生产商,将传动组件与其他的零组件,组合在一起成为设备机台并出货给各产业的客户。

台湾三家主要厂商:

上银科技(HIWIN)除了是目前台湾产量最多的滚珠丝杆、直线导轨制造商外,同时也跨足工业机器人生产,目前机器人业务及非传动组件产品约占上银营收的 20%。

而全球传动科技(TBI)也有在生产直线机器人,虽然目前的贡献仍不足营业额的1%,但这一部分则是直得科技没有经营的业务。

相较之下,直得科技(CPC)锁定的是微型传动组件的需求。

上银在去年度第三季的营收已经突破 80 亿台币;而全球传动是在去年第二季创下接近 10 亿营收的新高;最后,直得近两季的营收大约都接近 6 亿元。

不过从 2018 年第二季开始,我们看到营收季增长率下降,而这明显与中美贸易战的加剧有关。在中国制造业纷纷重新评估产能的影响下,遂减少向传动组件下游的机械设备厂商发出订单。例如素有业界风向球之称的日本工具机工业会在 1 月 15 日公布的数字就显示,日本工具机整体 12 月订单金额同比下降 18.3%,而这是自 Q3 就开始发生的现象,所以这势必也会影响作为这些机械设备厂公司供货商的传动组件产业。

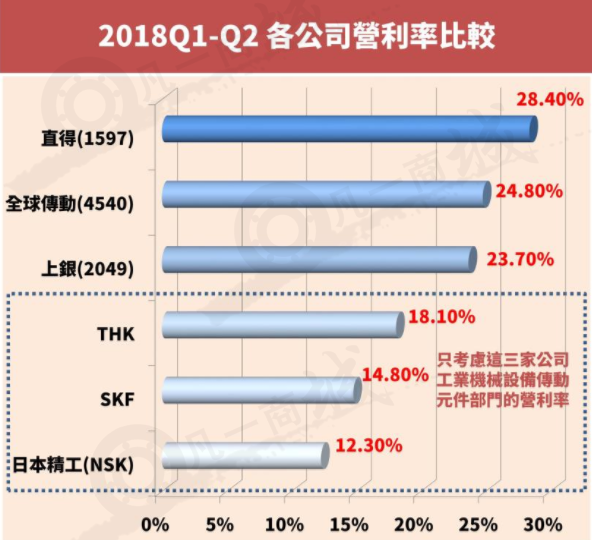

接着若以营利率来观察这三家公司,我们会发现尽管上银是规模最大的台湾业者,但其最近一季的营利率却是三者中相对低的数值差不多是 25.7%;而全球传动则是25.9%;直得则有三者中最高的营利率,达到28.1%。

放眼全球其他生产传动组件的业者,由于这些国际大公司都有制造多样的产品,如汽车用的传动组件,所以我们须先排除掉这一部分的营收。

以和业务较专一的台湾厂商做比较,结果发现在生产类似的产品上,台湾厂商的营利率表现比 THK、NSK、SKF 还来的好。

此外,直得科技(CPC)的营利率仍是这些厂商中最高者,我想这与直得的销售额一半以上由微型直线导轨贡献有关。因为微型直线导轨是一种用于医疗或电子产业的产品,所以可占用的空间、精度比标准型、大型导轨来的限缩,因此也意味着更高的营利率。

展望2019年,对传动组件厂商来说,由于中美贸易战、大环境经济下行、手机市场萎缩等因素,可能难以维系过去几年的荣景。但长期而言,传动组件产业会乘着自动化的浪潮继续发光发热。

评论信息